热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

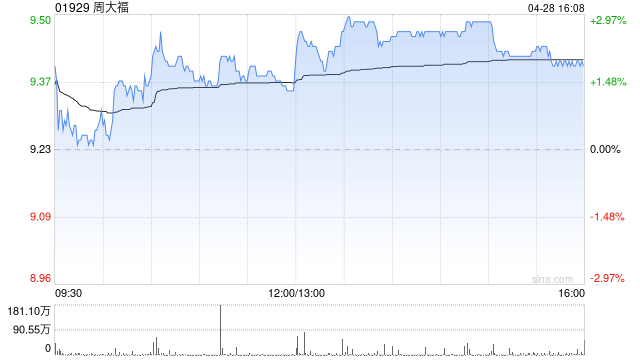

花旗发表研究报告,因应最新截至今年3月底止第四财季经营表现及金价走强或推动毛利率提升,将周大福(01929)2025至2027财年经调整净利润预测上调19%、11%及4%。但考虑较预期金价升势较预期强,周大福2026及2027财年预测基本保持不变中国星配资,目标价从9.9港元上调至10.2港元,维持“买入”评级。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君

沪深通配资提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯